���Mһ��֧�ֺʹ��M���cȺ�w��(chu��ng)�I(y��)�͘I(y��)������ؔ���������Ҷ���(w��)���ֳ��_��һϵ�ж��Ճ�(y��u)��������������Ą��У���I(y��)���͘I(y��)��(chu��ng)�I(y��)����

1���������У���I(y��)�������w��(j��ng)�I�ă�(y��u)������

2019��1��1����2021��12��31���������I(y��)��ȃ�(n��i)��У���I(y��)�������w��(j��ng)�I����������k�킀�w���̑���ӛ��������3�꣨36���£���(n��i)��ÿ��ÿ��12000Ԫ�����~���οۜp�䮔�ꌍ�H��(y��ng)�U�{����ֵ�����������оS�o���O(sh��)���������M����������ط��������Ӻ͂������ö�����������~�˜���߿��ϸ�20%�������ʡ���������΅^(q��)���ֱݠ�����������ɸ���(j��)���^(q��)���H��r�ڴ˷��ȃ�(n��i)�_�����w���~�˜ʡ�

2�����������w��(j��ng)�I�ă�(y��u)��������������

2019��1��1����2021��12��31�գ����I(y��)��ȃ�(n��i)��У���I(y��)�������w��(j��ng)�I�����������k�킀�w���̑���ӛ��������3�꣨36���£���(n��i)��ÿ��ÿ��12000Ԫ�����~���οۜp�䮔�ꌍ�H��(y��ng)�U�{����ֵ���������оS�o���O(sh��)�����������M�����������ط��������Ӻ͂������ö����������~�˜���߿��ϸ�20%�������ʡ���������΅^(q��)�����ֱݠ�����������ɸ���(j��)���^(q��)���H��r�ڴ˷��ȃ�(n��i)�_�����w���~�˜ʡ�

��2021��12��31�����ܱ�֪ͨҎ(gu��)�����Ճ�(y��u)������δ�M3������������^�m(x��)������3���ڝM��ֹ��

3����������w��(j��ng)�I�ă�(y��u)�����������k��

��У���I(y��)�������w��(j��ng)�I���ܱ�헶��Ճ�(y��u)�ݵ���������������������o��䰸����������桶�͘I(y��)��(chu��ng)�I(y��)�C�����������

4����У���I(y��)����(chu��ng)�kС������I(y��)�ă�(y��u)������

�����N���~10�fԪ���£�������(sh��)������ֵ��СҎ(gu��)ģ�{��������������ֵ������

5���С������I(y��)��I(y��)���ö���(y��u)�ݵ�Ӌ��

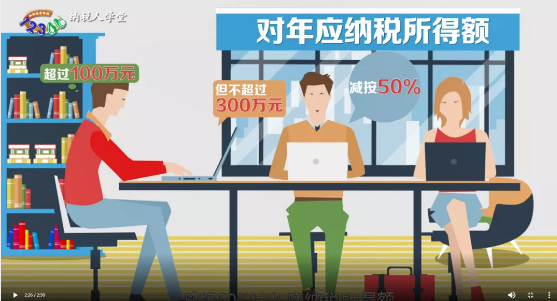

���ꑪ(y��ng)�{�������~�����^100�fԪ�IJ��֣��p��25%Ӌ�둪(y��ng)�{�������~�������20%�Ķ����U�{��I(y��)���ö��������ꑪ(y��ng)�{�������~���^100�fԪ�������^300�fԪ�IJ����������p��50%Ӌ�둪(y��ng)�{�������~������20%�Ķ����U�{��I(y��)���ö�����

6������(chu��ng)�k������I(y��)��������(y��u)������

��У���I(y��)����(chu��ng)�k����I(y��)���������ИI(y��)����������Ч���Ճ�(y��u)�����ߵ�������ɰ�Ҏ(gu��)�������������M��(y��u)���������